ーーこの図のデータは、財務省による「負担率に関する資料」から抜き出したものである。

ーーこれは2016年の国際比較だが、日本の国民負担率は別に直近のデータが示されているので、冒頭の図は2019年を抜き出している。それゆえ若干異なるのである。

そして冒頭の図において国民負担率33パーセントのアメリカを省いたのはーー意図的な削除と難詰されてしまったがーー、米国は国民皆保険ではなく医療保険を民間保険に依存しているので低く済んでいるため。ようするに米国はいわゆる「低福祉低負担国」だから。

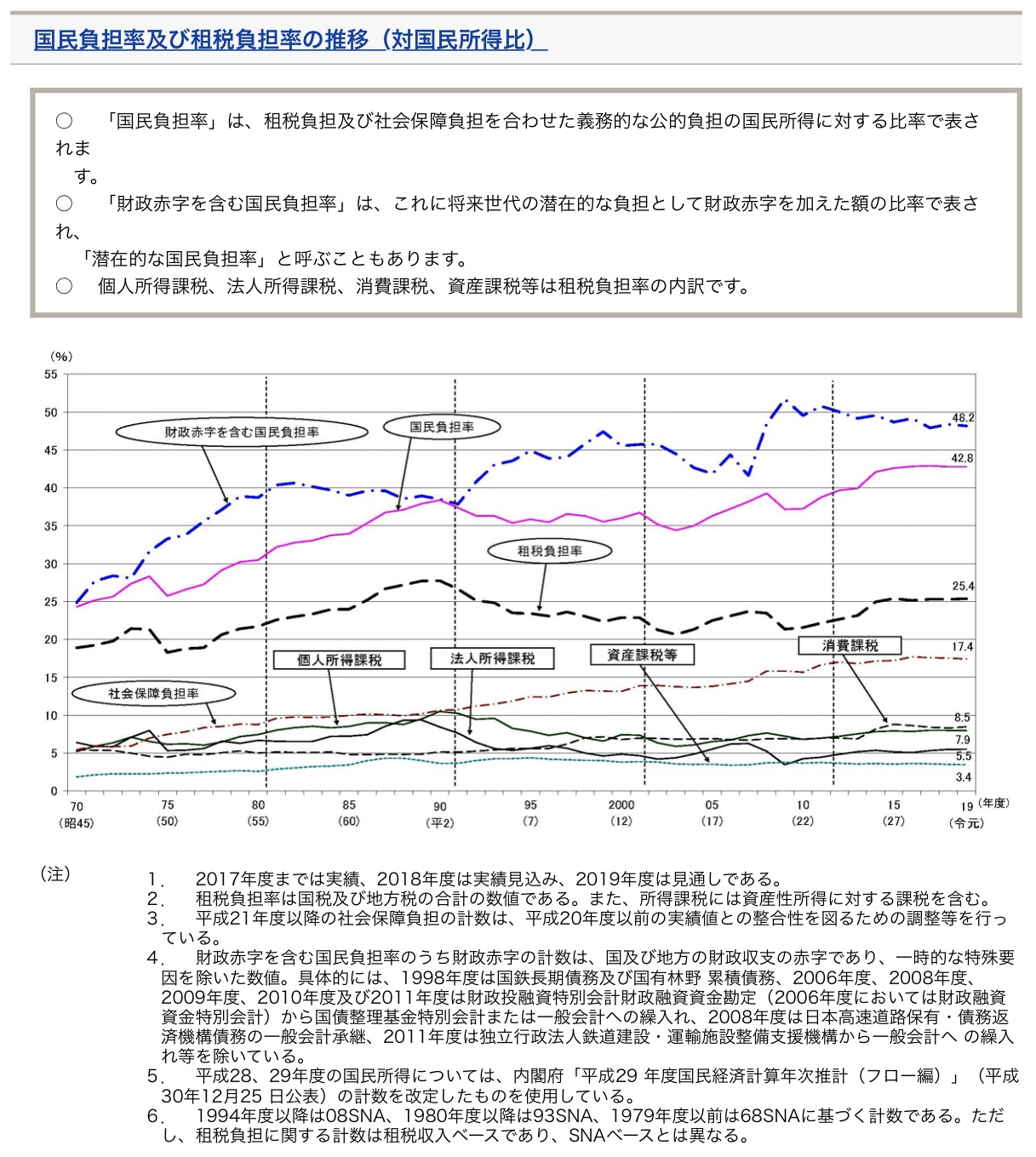

さてこの前提で冒頭の図に戻ろう。

2016年の段階での分析記述だが、現状の日本の国民負担率を分析して、日本は実質的に「中福祉低負担」である指摘をとする経済学者さえいる(「中福祉・低負担の深層 -納税意識調査を踏まえて-」 東京大学大学院経済学研究科 持田信樹 2016年12月、PDF)。

いずれにせよ、世界一の少子高齢化社会である日本は国民負担率を上げなければならないというのは、既存システム維持側からいえば「常識」である。

ーーこの「超高齢日本の30年展望」は、2040年を目安に145頁のシミュレーション分析がなされている、→「超高齢日本の30年展望ーー持続可能な社会保障システムを目指し挑戦する日本—未来への責任」(PDF)

数年前に最初に読んだときは「こんなのありか」と思ったが、いまではほぼ正しい分析だろうと私は考えるようになっている(ただし名目経済成長2%設定は事実上甘すぎるので、実際はもっと厳しい数字となる筈)。

ここではこの分析シミュレーションを監修した武藤敏郎の別の場での発言をいくつか引用しておく。

ようするにの消費税のことばかり話題にして社会保険料、つまり「賃金税」の姑息な形での負担増に注目しない連中はバカじゃないの?と言っていることになる。

なにはともあれ真の課題は次の現実への対応に収斂する。

消費税を下げてデフレ脱却→経済成長をなどと言って騒いでいる連中は、この現実を否認しようとしているバカにすぎない。「集団否認症」の重度障害事例として興味深いのを否定するつもりはないが。

日本の財政は、世界一の超高齢社会の運営をしていくにあたり、極めて低い国民負担率と潤沢な引退層向け社会保障給付という点で最大の問題を抱えてしまっている。つまり、困窮した現役層への移転支出や将来への投資ではなく、引退層への資金移転のために財政赤字が大きいという特徴を有している。(「DIR30年プロジェクト「超高齢日本の30年展望」」大和総研2013、武藤敏郎監修)

ーーこの「超高齢日本の30年展望」は、2040年を目安に145頁のシミュレーション分析がなされている、→「超高齢日本の30年展望ーー持続可能な社会保障システムを目指し挑戦する日本—未来への責任」(PDF)

数年前に最初に読んだときは「こんなのありか」と思ったが、いまではほぼ正しい分析だろうと私は考えるようになっている(ただし名目経済成長2%設定は事実上甘すぎるので、実際はもっと厳しい数字となる筈)。

この試算に対しては、名目 2%の成長が楽観的という批判があるかもしれない。生産年齢人口が減少している中で GDP を伸ばしていくためには、生産性上昇率の向上が必要であり、名目成長率 2%で物価上昇率 1%とすれば(すなわち、実質成長率を約 1%とすれば)、2020 年代までは年平均 1%台後半の、2030 年代以降は 2%超の生産性(生産年齢人口 1 人当たりの生産量)の上昇が必要となる。その実現のためには不断の技術革新とそのための投資、そして資源配分の効率化が必要であり、それを目指す成長戦略が必要である。 (「DIR30年プロジェクト「超高齢日本の30年展望」」大和総研2013、武藤敏郎監修)

ここではこの分析シミュレーションを監修した武藤敏郎の別の場での発言をいくつか引用しておく。

国民の中では、「中福祉・中負担」でまかなえないかという意見があるが、私どもの分析では、中福祉を維持するためには高負担になり、中負担で収めるには、低福祉になってしまう。40%に及ぶ高齢化率では、中福祉・中負担は幻想であると考えている。

仮に、40%の超高齢化社会で、借金をせずに現在の水準を保とうとすると、国民負担率は70%にならざるを得ない。これは、福祉国家といわれるスウェーデンを上回る数字であり、資本主義国家ではありえない数字である。そのため、社会保障のサービスを削減・合理化することが不可避である。(武藤敏郎「日本の社会保障制度を考える」2013年)

日本の場合、低福祉・低負担や高福祉・高負担という選択肢はなく、中福祉・高負担しかありえないことです。それに異論があるなら、 公的保険を小さくして自己負担を増やしていくか、産 業化するといった全く違う発想が必要になるでしょう。(財政と社会保障 ~私たちはどのような国家像を目指すのか~ 大和総研理事長武藤敏郎、 2017年1月18日)

この考えのもとに、国民負担率は最低限でも60%(消費税25パーセント相当)にし、なおかつ社会保障費を削減ーー2040年の段階での自然増による想定額にたいしておおよそ3割カットーーしなくては日本はもたないという観点である。

国民負担率は何を上げてもよい。だが消費税をゼロなどということにすれば、約20兆円が消えてなくなるので、ほかの項の上げ幅が過剰になってしまう。

この図表は税収総額などが示されていないので、それを明示的にすれば次のようになる。

もっとも上の図だけに依拠して社会保障の問題を考えるわけにはいかない。

国民負担率は何を上げてもよい。だが消費税をゼロなどということにすれば、約20兆円が消えてなくなるので、ほかの項の上げ幅が過剰になってしまう。

この図表は税収総額などが示されていないので、それを明示的にすれば次のようになる。

もっとも上の図だけに依拠して社会保障の問題を考えるわけにはいかない。

たとえば上の社会保障費34.1兆円というのはあくまで国の負担分であって、社会保障給付費とその内訳は次の通り。

そして負担の推移は次のもの。

ーーこの図が示しているのは、もはや社会保険料ではまったく賄いきれきれなくなっており、社会保障給付費増に対応するために公費負担(具体的には国債発行)が増え続けているということ。

数字部分を拡大して示せば次のようになる。

実際、現在の給与所得者は、所得税よりも社会保険料のほうが高くなってしまっている(企業においても法人税より社会保険事業主負担のほうが高くなっている)。

この武藤敏郎提供のデータを示しつつ、元日銀理事の早川英男は「「賃金税」としての社会保険料」という2017年の論で次のように言っている。

ーーこの図が示しているのは、もはや社会保険料ではまったく賄いきれきれなくなっており、社会保障給付費増に対応するために公費負担(具体的には国債発行)が増え続けているということ。

数字部分を拡大して示せば次のようになる。

実際、現在の給与所得者は、所得税よりも社会保険料のほうが高くなってしまっている(企業においても法人税より社会保険事業主負担のほうが高くなっている)。

この武藤敏郎提供のデータを示しつつ、元日銀理事の早川英男は「「賃金税」としての社会保険料」という2017年の論で次のように言っている。

……社会保険料が「保険料」でないとすると、やはりこれは「税金」と考えるほかあるまい。社会保険料は給与の額に応じて支払われるので、課税対象は賃金、すなわち「賃金税」である。しかも、社会保険料は(厚生年金、企業型健康保険については)被保険者と企業が折半で負担する特別な「賃金税」だということになる(注5)。

しかも、問題はこの社会保険負担が年々大幅な増加を続けている点にある。社会保険料は、どの保険制度に加入しているか、どの地域に住んでいるかによって保険料が異なるが、ここでは、大企業主導で決まる春闘ベース・アップへの影響も意識しながら、厚生年金・健康保険組合の加入者について、全国平均の保険料の推移を見てみよう(【図表2】)。そうすると、厚生年金+健康保険で過去10年間に保険料が収入の21.93%から27.35%へと5.4%あまり上昇したことが分かる。通常は収入の方が消費より多く、消費税に関しては非課税品目があることを考えると、14年4月に実施された消費税率の3%引上げ(5%→8%)が2回以上行われたに等しい負担増が生じたことになる。

|

| 【図表2】社会保険料の推移(%、健康保険組合平均) |

このように社会保険負担が大幅に増えているのに、消費税などと違って負担増があまり意識されていない(したがって政治的反対も少ない)のは、毎月の給料の中から天引きの形で保険料が支払われているからだろう。なお、厚生年金保険料の上昇は今年の18.30%をもって当面打ち止めとなる予定であるが(注6)、健康保険料に関しては後期高齢者医療制度への支援金を中心に今後も保険料の上昇が続く見込みである。こうした社会保険料の増加の結果、驚くべきことに、今では家計の社会保険料負担は所得税等の負担を上回り、企業の社会保険料負担は法人税負担を上回るに至っている(【図表3】)。(早川英男「「賃金税」としての社会保険料」2017年7月14日)

ーーこの驚くべき【図表3】というのは、さきほど掲げた「家計の負担状況」「企業の負担状況」なので再掲しない。

早川英男は最終的にはこう言っている。

早川英男は最終的にはこう言っている。

こう考えると、社会保障費を税で賄うなら、賃金税より資源配分への悪影響が少ない消費税で賄うべきではないかという疑問が自然に湧いてくる。消費税は逆進的だとされるが、高所得者の社会保険料負担の上限を考慮すると、社会保険料は消費税以上に逆進的であり得る(注10)。にもかかわらず、消費税率引上げは二度までも先送りされ、社会保険料は毎年上がり続ける。それは、消費増税には法改正が必要であり、政治的反発が強い一方で、社会保険料はほぼ自動的に上がっていくからだ。しかし前述のとおり、こうした姑息な形での社会保障負担の増大は、雇用・賃金の不安定化や将来不安等に伴う個人消費の抑制に繋がっている。政治プロセスの非対称性の問題も含め、もう一度「税と社会保障の一体改革」を考え直すべき時ではないかと思う。(早川英男「「賃金税」としての社会保険料」2017年7月14日)

ようするにの消費税のことばかり話題にして社会保険料、つまり「賃金税」の姑息な形での負担増に注目しない連中はバカじゃないの?と言っていることになる。

なにはともあれ真の課題は次の現実への対応に収斂する。

消費税を下げてデフレ脱却→経済成長をなどと言って騒いでいる連中は、この現実を否認しようとしているバカにすぎない。「集団否認症」の重度障害事例として興味深いのを否定するつもりはないが。