ぼくもういかなきゃなんない

すぐいかなきゃなんない

どこへいくのかわからないけど

さくらなみきのしたをとおって

おおどおりをしんごうでわたって

いつもながめてるやまをめじるしに

ひとりでいかなきゃなんない

どうしてなのかしらないけど

おかあさんごめんなさい

おとうさんにやさしくしてあげて

ーー谷川俊太郎「さようなら」より

すぐいかなきゃなんない

どこへいくのかわからないけど

さくらなみきのしたをとおって

おおどおりをしんごうでわたって

いつもながめてるやまをめじるしに

ひとりでいかなきゃなんない

どうしてなのかしらないけど

おかあさんごめんなさい

おとうさんにやさしくしてあげて

ーー谷川俊太郎「さようなら」より

⋯⋯⋯⋯

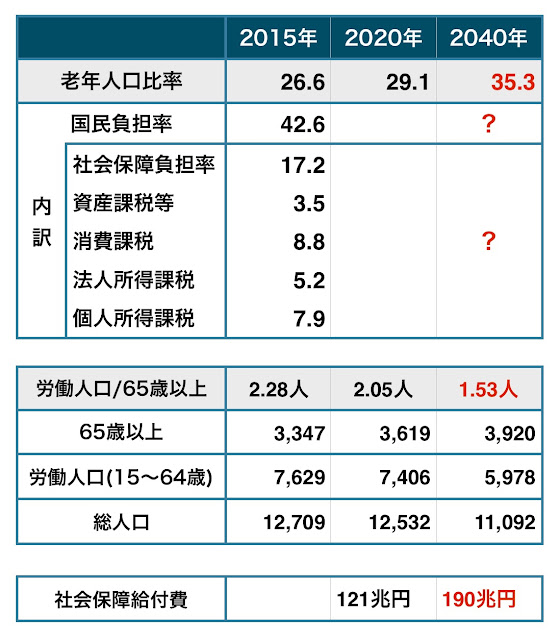

くりかえすが、日本社交界における真の論点はこれしかない(より詳しいデータは、「逃げ切れない世代」で示した通り)。

ようするに、種々の要素をはぶいて最も単純モデルとして示せば、次のようになる。

もうすこし正確に知りたければ、たとえば次のようになっている(これでも十分ではないが)。

とはいえ人はまず、小学一年生でもわかる「おじいちゃんごめんなさい図」から始めればいいのである。ところが巷間でなにやら騒ぎたてているボウヤオジョウサンたちはあの観点さえない。政治家もここから逃げまくっているだけである。それは「「庶民のため、大衆に根ざして」のアポリア」で示した通り。これが下界の縮図である。

現在の人は、好きであろうとなかろうと、バカであろうとなかろうと、みな「おじいちゃんごめんなさい」をせねばならぬ。2050年には、「就業者ほぼ 1 人で高齢者を 1 人」で支えることに限りなく近くになるとすれば、その時点でおじいちゃんへの仕送りは10万円以下にせざるをえない。これが日本の現実である。

したがって「老体を減らすような何ごとか」で記したことをそうそうにせねばならない。だがだれもする見込みはない。ようするに「令和の徳政令」への道へまっしぐらしかない。

もっとも徳政令が実現できて現在の国の債務1000兆円超の問題が消滅したとしても、上の少子高齢化の問題は居残ったままである。よほどの異常事態が発生し、自殺者や困窮者餓死等の多発ということが起きなければ。高齢者が千万人単位で消滅しなければ。旧ソ連のような出来事が起こらねば。

なにはともあれ、ベーシックインカムやら負の所得税やらが導入可能であっても、少子高齢化社会は移民がなければ成り立たない。

日本版として基礎控除額200万円と税率50%と仮に設定すればこうなる(いまわたくしはテキトウに図示しているので注意されたし!)。

以上、この話題については今後一切ふれないことにする。

これをじっくり眺めれば、こうせざるをえないのである。

賃金対比でみた給付水準(=所得代替率)は、現役世代と引退世代の格差―老若格差―と言い換えることが可能である。この老若格差をどうコントロールするかが、社会保障給付をどれだけ減らすか(あるいは増やすか)ということの意味と言ってよい。少子高齢化の傾向がこのまま続けば、いずれは就業者ほぼ 1 人で高齢者を 1 人、つまりマンツーマンで 65 歳以上人口を支えなければならなくなる。これまで 15~64 歳の生産年齢人口何人で 65 歳以上人口を支えてきたかといえば、1970 年頃は 9 人程度、90 年頃は 4 人程度、現在は 2 人程度である。医療や年金の給付が拡充され、1973 年は「福祉元年」といわれた。現行制度の基本的な発想は 9 人程度で高齢者を支えていた時代に作られたものであることを改めて踏まえるべきだ。 (「DIR30年プロジェクト「超高齢日本の30年展望」」大和総研2013、武藤敏郎監修)

ようするに、種々の要素をはぶいて最も単純モデルとして示せば、次のようになる。

もうすこし正確に知りたければ、たとえば次のようになっている(これでも十分ではないが)。

とはいえ人はまず、小学一年生でもわかる「おじいちゃんごめんなさい図」から始めればいいのである。ところが巷間でなにやら騒ぎたてているボウヤオジョウサンたちはあの観点さえない。政治家もここから逃げまくっているだけである。それは「「庶民のため、大衆に根ざして」のアポリア」で示した通り。これが下界の縮図である。

現在の人は、好きであろうとなかろうと、バカであろうとなかろうと、みな「おじいちゃんごめんなさい」をせねばならぬ。2050年には、「就業者ほぼ 1 人で高齢者を 1 人」で支えることに限りなく近くになるとすれば、その時点でおじいちゃんへの仕送りは10万円以下にせざるをえない。これが日本の現実である。

したがって「老体を減らすような何ごとか」で記したことをそうそうにせねばならない。だがだれもする見込みはない。ようするに「令和の徳政令」への道へまっしぐらしかない。

もっとも徳政令が実現できて現在の国の債務1000兆円超の問題が消滅したとしても、上の少子高齢化の問題は居残ったままである。よほどの異常事態が発生し、自殺者や困窮者餓死等の多発ということが起きなければ。高齢者が千万人単位で消滅しなければ。旧ソ連のような出来事が起こらねば。

なにはともあれ、ベーシックインカムやら負の所得税やらが導入可能であっても、少子高齢化社会は移民がなければ成り立たない。

ミルトン・フリードマンは1962年に、貧困者対策として「負の所得税」構想を提起した。それは、第一に、すべての人および課税基盤の全体に対して唯一つの税率を適用すること、第二に、基礎的な人的控除と厳密な意味での必要経費以外に一切の控除を認めず、所得の総額に課税することを前提した上で、 「所得が課税最低限度を下回る場合に、その差額分に税率を掛け合わせたものを補助金として支給する制度である。 」 (フリードマン、1984)。彼はこれについて、 「現在の徴税機構をそのまま利用し、ある所得水準に達しないすべての人々に財政援助を与えよう」という考え方であると説明している。

夫婦と子ども 2 人の 4 人家族で、所得税控除額が3000ドルというケースで考えてみよう。その家族の所得が3000ドルであったとすれば、所得と控除が相殺されて課税所得はゼロとなり、税金を払う必要はない。4000ドルの所得があると、控除を差し引いた1000ドルに均一の税率が適用される。2000ドルの所得の場合には、課税所得はマイナス1000ドルとなり、負の所得税率が50%であるとすれば、負の所得税として500ドルが給付される。所得がゼロの場合には、課税所得はマイナス3000ドルとなり、給付される金額は1500ドルになる。この例では、税金を払わず、給付も受けないという所得の水準が3000ドルで、最低保障所得は1500ドルになるが、フリードマンはこの二つの金額に差があることが、低所得家庭に自ら収入を得ようとする意欲を失わせないために、重要であると言う。また、このような包括的な制度の実現によって、児童手当や生活保護などの直接救済制度を完全に廃止することが可能になると主張する。(加茂直樹「日本の社会保障制度の現代的課題」)

日本版として基礎控除額200万円と税率50%と仮に設定すればこうなる(いまわたくしはテキトウに図示しているので注意されたし!)。

以上、この話題については今後一切ふれないことにする。