アエラの2012年1月16日号には、小さな記事のようだが(わたくしはその内容を知らない)、「金融資産ゼロ若者に広がるデフォルト待望論」とある。

あるいは2012年3月30日、国会内で小泉進次郎が、「若い人にもデフォルト待望論がある。財政破綻を迎え、ゼロからはじめたほうが、自分たちの世代にとってはプラスだという議論が出ている」と言ったそうだ(参照)。

ーーもっとも、ネット上には今リンクした以外の情報が見当たらないので、信憑性のほどは確かでない、としておこう。

ところで、『「財政破綻後の日本経済の姿」に関する研究会』というのが2012年に設立された(いまも存続しているか否かは不詳)。

貝塚啓明(東京大学名誉教授)

三輪芳朗(大阪学院大学教授・東京大学名誉教授)

2014年まではその議事録が一般公開されていた。

そのなかに「財政破綻によるハイパーインフレーション」をめぐって、次のようなメモがある(福井義高メモ、pdf)。

たまたま先ほど見出したのだが、福井義高氏は、この直近(2019.02.03)にも次のように言っている。

わたくしは、「大戦末期と平成末期の債務残高の「同じGDP比率」」でメモした内容をしばらく睨んでいると、「デフォルト待望論」と同じく、この「ハイパーインフレ待望論」があるのは当然ではないかと、考えるようになった。

もしわたくしが若い世代であれば、こういうだろう。

ーーなぜ先行世代が生み出した途方もない債務1000兆円を、ぼくたちが苦労して埋め合わせる努力をしなくてはならないのか、と。

⋯⋯⋯⋯

「デフォルト待望論者」でもなく「ハイパーインフレ待望論者」でもない「誠意あふれる」経済学者小黒 一正はこう言っている。

ハイパーインフレは、国債という国の株式を無価値にすることで、これまでの財政赤字を一挙に清算する、究極の財政再建策でもある。

予期しないインフレは、実体経済へのマイナスの影響が小さい、効率的資本課税とされる。ハイパーインフレにもそれが当てはまるかどうかはともかく、大した金融資産を持たない大多数の庶民にとっては、大増税を通じた財政再建よりも望ましい可能性がある。(本当に国は「借金」があるのか/福井義高 2019.02.03)

わたくしは、「大戦末期と平成末期の債務残高の「同じGDP比率」」でメモした内容をしばらく睨んでいると、「デフォルト待望論」と同じく、この「ハイパーインフレ待望論」があるのは当然ではないかと、考えるようになった。

もしわたくしが若い世代であれば、こういうだろう。

ーーなぜ先行世代が生み出した途方もない債務1000兆円を、ぼくたちが苦労して埋め合わせる努力をしなくてはならないのか、と。

⋯⋯⋯⋯

「デフォルト待望論者」でもなく「ハイパーインフレ待望論者」でもない「誠意あふれる」経済学者小黒 一正はこう言っている。

財政赤字が恒常化し、巨額の債務を抱える日本の財政は極めて厳しい状況であるにもかかわらず、財政の持続可能性に対する国民の危機感は薄い。この理由の一つには、日銀が“異次元”の金融政策で大量に国債を買い取り、長期金利を極めて低い水準に抑制できていることも大きな影響があろう。その結果として、国債の利回りが1%程度(発行済み国債の加重平均金利)で済んでおり、約1000兆円の政府債務の利払い費が約10兆円に抑制できている。しかしながら、金利が5-6%に上昇しただけで、利払い費は50-60兆円と5-6倍に膨らむ。(小黒 一正「歴史的に特異な状況にある日本財政:中長期の社会保障の姿を示せ」2018.4.2)

年配の野口悠紀雄も、上の議論と同様なことをより綿密に示している。

つぎのように仮定する。

①17年度と同額の借り換えと新規発行が、今後も毎年度なされると仮定する。金利が上昇すれば、この部分については、利回りが高くなる。

②16年度と同額の償還が、今後も毎年度なされると仮定する(償還額より新規発行額のほうが大きいので、残高は時間とともに増加する)。

③残りの部分の利回りは、17年度の水準のまま変化しないと仮定する(厳密に言うと、時間の経過に伴って残存部分の平均利回りは変化する。しかし、ここでは、この効果は無視する)。

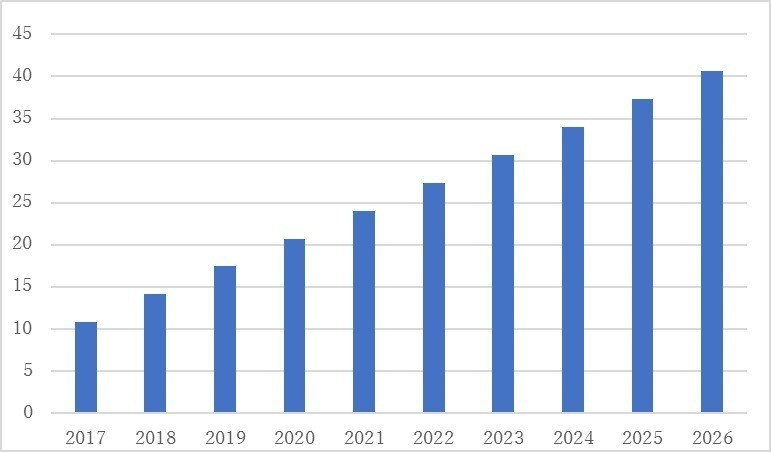

以上の仮定のもとで計算を行うと、「17年度に金利が上昇したとすると、新金利適用残高の総残高に占める比率は、22年度でほぼ50%となる」との結論が得られる。そして26年度には、64%となる(下図を参照)。

いま仮に、17年度以降において、新規国債と借り換え債の平均利回りが一挙に3%になると仮定しよう。

その場合には、17年度の利払い費は、予算額より約1・6兆円増加して10・8兆円となる。そして、22年度における利払い費総額は27・4兆円と、17年度予算の3倍近くになる(下図を参照)。

話はこれで終わらない。なぜなら、国債残高が増加していくからだ。それに伴って、利払い費は、それ以降も増加を続ける。

新金利が3%の場合、23年度における利払い費は30兆円を超える。つまり、現在の予算総額の3分の1程度になるのだ。

これは、「悪夢のシナリオ」としか言いようがない。

なお、以上のほかに債務償還費もあることを忘れてはならない。債務償還費は、17年度で14・4兆円、一般会計予算総額の14・7%を占める。それを加えれば、国債費は、現在の予算総額の半分程度になるのだ。こうなっては、予算編成はできなくなる。 財政再建ができないどころの話ではない。これは、財政破綻以外の何物でもない。

日本の財政は、これまでデフレと低金利によって利払い費を圧縮できたために、かろうじて存続しえたのだ。金利が正常な値に戻れば、利払いだけで到底持たなくなる。(野口悠紀雄「金利が上昇すると、国債の利払い費が増加して財政は破綻する」2018/06/25)

ーー現在の米国金利は3%前後であることに注意しよう。日本は長いあいだのデフレで低金利が続いた。現在は黒田日銀施策による強制的低金利である。 野口悠紀雄が「金利が正常な値に戻れば」とは、米国並みか、それとも日本では1990年以前のことを言っているのだろう。

わたくしは二人の議論から、1000兆円超の借金を、経済成長や税金で賄うのは、いくら前向きに考えてもムリだと感じる。彼らはそう言っていないにもかかわらず、そう読んでしまう。

人口の減少が毎年1%ずつある国で、2%の経済成長が続くなどということは奇跡でもないかぎりありえない。

政府による国民負担率のわずかな増の試みも、日本は欧州諸国に比べてかなり低い状態ではありながら、多くの人々から強い抵抗にあっている。これに対する経済学者や高級官僚たちによる「徹底的な」啓蒙がなされる気配はない。たとえば啓蒙的試みとしての財務省資料は軽くいなされてしまっている。

たとえば消費税10%にあげることさえ、強い反対が巻き起こる。世界は次の図のような付加価値税率なのに、そんな比較などまったくしないかのようにして、インテリでさえその大半は、目先の負担増と経済への悪影響にかかわる批判しかしていない。

そうであるなら債務残高の是正などできよう筈はない。わずかな消費税増などどうでもいい話である。小黒一正や野口悠紀雄などの「誠意ある」主要な経済学者たちにとっては、せめてヨーロッパ並みの消費税25%が最低限の目標である。世界一の少子高齢化社会においてはそれでも本当は足らない。

だが官僚や経済学者たちは、これは国民には受けいれられないだろうと本当は諦めているのではないか? とすれば(敢えて断言的に言わせてもらえば)行き着く先はデフォルトに決まっているのである。

そもそも消費税増2パーセントとはこういうことである。

2006年度の90兆円から15年度の115兆円に膨張、つまり年平均で約2.5兆円のペースで増加している。他方、消費税率1%の引上げで手に入る税の増収分は約2.5兆円であり、社会保障給付費は消費税率1%の増収分に相当するスピードで伸びている。(歴史的に特異な状況にある日本財政、小黒一正 2018/04)

ーー社会保障給付費増にてすぐに消えてしまうのである。

もう資料を掲げるのはやめ、いくらか飛躍して言うが、こういった文脈のなかに「デフォルト待望論」や「ハイパーインフレ待望論」は置きうる。いくら頑張ってもムダだよ、1000兆円? かりに低金利が僥倖として続いたって半減するのに何年かかると思ってんだい? 僕らがもう死ぬころだろ? そんなものに僕等は協力する気は毛頭ないね、と。

2012年に言われていたデフォルト待望論が現在言われなくなったことのほうが、むしろ奇妙なぐらいである。まさか絶望することさえ忘れてしまった若者たちの世代が始まっているなどということはあるまい? 景気の一時的‐表面的回復のせい?

「デフォルト待望論」や「ハイパーインフレ待望論」としたが、「デフォルト」や「ハイパーインフレ」においては、一時的には必ず大きな混乱があり、とくに資産のない高齢者や弱者はひどく困窮するだろう。家族制度の再構成さえ必要になるかもしれない。

今、家族の結合力は弱いように見える。しかし、困難な時代に頼れるのは家族が一番である。いざとなれば、それは増大するだろう。石器時代も、中世もそうだった。家族は親密性をもとにするが、それは狭い意味の性ではなくて、広い意味のエロスでよい。同性でも、母子でも、他人でもよい。過去にけっこうあったことで、試験済である。「言うことなし」の親密性と家計の共通性と安全性とがあればよい。家族が経済単位なのを心理学的家族論は忘れがちである。二一世紀の家族のあり方は、何よりもまず二一世紀がどれだけどのように困難な時代かによる。(中井久夫「親密性と安全性と家計の共有性と」初出2000年『時のしずく』所収)

これ以外にも、日本の資産が中国や韓国などに(相対的に価値があがった彼らの外貨で)買収される傾向がいっそう強まるということは必ず起こる。いまでさえその傾向があるのだから。→「中韓の「日本買収」が止まらない」

→公債残高、利払費等詳細版:「悪夢のシナリオ」