ボクもあまりエラそうなことをいうつもりはないので、財政なんてのは3年前ぐらいに3ヶ月ぐらいようやく勉強してみたぐらいで、それまではなんのことやらサッパリわかっていなかった身だから。

まず直近の国家予算だ。

この図を縦書きにして並べればこうなる。

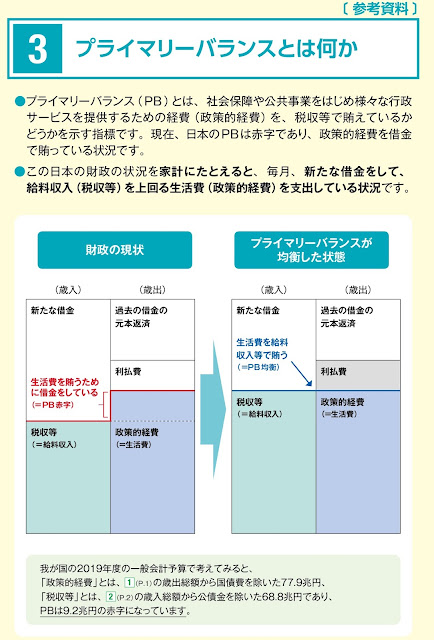

基礎財政収支(プライマリーバランス)ってのは、地方交付税交付金までの背の高さをいうのであって、それはたとえば次のように説明されている。

プライマリーバランスを均衡させるには約9兆円ほどですむとある。それは上の縦型の色つき国家予算図をみても納得するはずだ。

消費税というのは今回のように軽減税率を大幅に導入しなければ、現在の経済規模において1パーセント増で2.5兆円。だから4パーセントほど上げれば均衡する。

だから消費税のベースを8%にするのか10%にするのかはこの際無視して、10パーセントをとって言えば、14パーセントで基礎財政収支は均衡する。

でもいままでの累積債務約1000兆円を減少させるためには、消費税換算にして税額をもっと上げなくてはならない。たとえば20〜25パーセントにしなくてはならない。

だが消費税25パーセントにまで上げても、じつは福祉(社会保障)を現在の水準に維持するためには足りない。

現在の行政側の思考や提案は(私の知る限り)2013年に武藤敏郎が言った範囲をでない。武藤敏郎は10年に1度の財務事務次官といわれた人で、小沢一郎などの介入で2度、日銀総裁になりそこなった人物だ。

■社会保障改革 武藤敏郎 (大和総研、2013年)

まず第一に次の案がある。

だがこんなヘボイ改革では《国の債務残高は累増し続ける可能性が高い》とある。

国民負担率の各国の数字は次の通り。

この現在43パーセントの国民負担率は60パーセントにしようという案である。その負担を上げるために消費税率は25%、さらに①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げをする。

国民負担率の内訳は次の通り。

消費税ではなくどれか別のものを上げる手立てはないではないが、資産課税を除いたほかの税は減少していく労働人口への税であり、消費税増を選択するほかないという武藤敏郎の観点である。

ーーようするに引退層からも取りうる税というのは、実質的に消費税しかないということだ。

武藤敏郎 =大和総研のシミュレーションは、なによりもまず2040年を視野においたものである。

2010年に高齢者1人あたり3.6人いた労働人口は、2040年には1.4人になってしまう。労働人口への負担が倍増するのは当然である。

2040年の人口とは現在生まれた赤ん坊を視野に入れているので、この数字は大規模な戦争や災害、あるいはウイルスなどによる大量死がなければほぼ確定的な数字である。

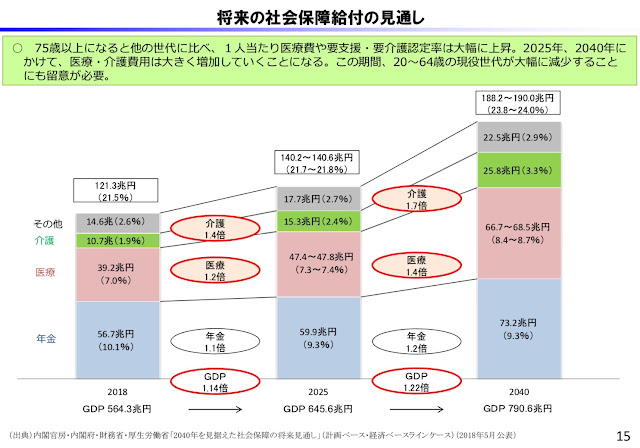

この高齢者1人あたりの労働人口減のなかで社会保障費は、現在、2040年には190兆円になり、そのうちの公費負担は、80兆円ほどになると予測されている。

ようするに2019年の公費負担社会保障額34兆円プラスアルファの約48兆円が、80兆円になる。

これは、現在予測されている2040年の社会保障給付費総額が190兆円であることを考えれば、避けがたい額である。医療改革でもあったらいくらかの給付費減額がありうる。医者の給料や薬価を半減して医療費7割ぐらいにならないものかね、ということも武藤は考えている。

とうわけでーーここでいくらか飛躍していうがーー、消費税率は25%、さらに①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げ程度ではダメだというのが武藤の観点である。

したがって超改革シナリオがなされなくてはならない。

この「ナショナルミニマム」で言わんとしている内実は、国民皆年金や皆保険はすずめの涙ほどの額にして、あとは国民自らの負担でリスク管理してくれ、ということである。

すずめの涙というのはいささか大げさかもしれない。ざっくり示せば武藤案とはこういった内容である。

まず直近の国家予算だ。

この図を縦書きにして並べればこうなる。

基礎財政収支(プライマリーバランス)ってのは、地方交付税交付金までの背の高さをいうのであって、それはたとえば次のように説明されている。

プライマリーバランスを均衡させるには約9兆円ほどですむとある。それは上の縦型の色つき国家予算図をみても納得するはずだ。

消費税というのは今回のように軽減税率を大幅に導入しなければ、現在の経済規模において1パーセント増で2.5兆円。だから4パーセントほど上げれば均衡する。

だから消費税のベースを8%にするのか10%にするのかはこの際無視して、10パーセントをとって言えば、14パーセントで基礎財政収支は均衡する。

でもいままでの累積債務約1000兆円を減少させるためには、消費税換算にして税額をもっと上げなくてはならない。たとえば20〜25パーセントにしなくてはならない。

だが消費税25パーセントにまで上げても、じつは福祉(社会保障)を現在の水準に維持するためには足りない。

現在の行政側の思考や提案は(私の知る限り)2013年に武藤敏郎が言った範囲をでない。武藤敏郎は10年に1度の財務事務次官といわれた人で、小沢一郎などの介入で2度、日銀総裁になりそこなった人物だ。

■社会保障改革 武藤敏郎 (大和総研、2013年)

日本の総人口は2008年をピークに減少し続け、2050年代には9000万人を割り込むと推計される。総人口は約60年前に戻るだけだが、問題は高齢化率(総人□に占める65歳以上の割合)だ。現在の23%(2010年)から、2060年には約40%になる。国連の定義では高齢化率が21%を超えた社会は「超高齢社会」である。超高齢社会を維持するには、人数が減った現役世代の生み出す付加価値によって、人数が増加した高齢者の生活を支えていかねばならない。現行の社会保障制度をそのまま続けることは不可能だ。

現行の社会保障制度を維持しつつプライマリーバランスを均衡させるには、国民負担率(税と社会保障の負担が国民所得に占める割合)を現在の4割から7割近くまで引き上げねばならない。しかし、これでは働く意欲を衰えさせ、経済に悪影響をもたらしかねない。福祉国家と言われ、かつては国民負担率が70%を超えていたスイゥーデンでも、現在は59%程度に下がっている。

では、いったいどの程度まで国民負担率を増やし、給付を削れば社会保障制度を持続させることができるのだろうか ―。

国民負担率は現在の欧州諸国に近い60%程度を超えないように設定し、消費税率は25%まで引き上げることが可能だと想定してみた。その上で、①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げ ― など思いきった給付削減を想定した。

しかし、この程度の改革では社会保障制度を維持できないばかりか、プライマリーバランスの構造的な赤宇も解消できず、国の債務残高は累増し続ける可能性が高いという結論になった。要するに、社会保障の給付削減と負担増を図るだけの従来の発想の延長では、問題を解決する処方箋は容易に描けないのである。

超改革シナリオとは、政府による直接的な給付をナショナルミニマム(国による必要最低限の保障)に限定して国民皆年金や皆保険を維持する一方、民間部門の知恵と活力を総動員して国民が自らリスクを管理していく発想である。

超改革シナリオでは、前述した改革シナリオの内容に加え、①公的年金の所得代替率(その時点の現役世代の所得に対する年金給付額の比率)を現在の62%(2009年財政検証時)から、40%に引き下げる②医療費自己負担割合を全国民一律 3割とする③介護給付の自己負担割合を現在の1割から2割に引き上げる― など給付削減と受益者負担の引き上げを行うこととした。

結論を言えば、この超改革シナリオでは、プライマリーバランスが黒字化し、財政の債務残高そのものをGDP対比で減らしていくことができ、社会保障制度を確実に持続可能なものにしていくことができる。社会保障改革の在り方を、大きな政府か小さな政府かという視点ではなく、超高齢社会において機能する政府とは何かという視点で考えることが重要である。

まず第一に次の案がある。

国民負担率は現在の欧州諸国に近い60%程度を超えないように設定し、消費税率は25%まで引き上げることが可能だと想定してみた。その上で、①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げ ― など思いきった給付削減を想定した。

だがこんなヘボイ改革では《国の債務残高は累増し続ける可能性が高い》とある。

国民負担率の各国の数字は次の通り。

この現在43パーセントの国民負担率は60パーセントにしようという案である。その負担を上げるために消費税率は25%、さらに①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げをする。

国民負担率の内訳は次の通り。

消費税ではなくどれか別のものを上げる手立てはないではないが、資産課税を除いたほかの税は減少していく労働人口への税であり、消費税増を選択するほかないという武藤敏郎の観点である。

日本の財政は、世界一の超高齢社会の運営をしていくにあたり、極めて低い国民負担率と潤沢な引退層向け社会保障給付という点で最大の問題を抱えてしまっている。つまり、困窮した現役層への移転支出や将来への投資ではなく、引退層への資金移転のために財政赤字が大きいという特徴を有している(「DIR30年プロジェクト「超高齢日本の30年展望」」大和総研2013、武藤敏郎監修)

ーーようするに引退層からも取りうる税というのは、実質的に消費税しかないということだ。

武藤敏郎 =大和総研のシミュレーションは、なによりもまず2040年を視野においたものである。

2010年に高齢者1人あたり3.6人いた労働人口は、2040年には1.4人になってしまう。労働人口への負担が倍増するのは当然である。

2040年の人口とは現在生まれた赤ん坊を視野に入れているので、この数字は大規模な戦争や災害、あるいはウイルスなどによる大量死がなければほぼ確定的な数字である。

この高齢者1人あたりの労働人口減のなかで社会保障費は、現在、2040年には190兆円になり、そのうちの公費負担は、80兆円ほどになると予測されている。

ようするに2019年の公費負担社会保障額34兆円プラスアルファの約48兆円が、80兆円になる。

これは、現在予測されている2040年の社会保障給付費総額が190兆円であることを考えれば、避けがたい額である。医療改革でもあったらいくらかの給付費減額がありうる。医者の給料や薬価を半減して医療費7割ぐらいにならないものかね、ということも武藤は考えている。

とうわけでーーここでいくらか飛躍していうがーー、消費税率は25%、さらに①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げ程度ではダメだというのが武藤の観点である。

したがって超改革シナリオがなされなくてはならない。

超改革シナリオとは、政府による直接的な給付をナショナルミニマム(国による必要最低限の保障)に限定して国民皆年金や皆保険を維持する一方、民間部門の知恵と活力を総動員して国民が自らリスクを管理していく発想である。(「社会保障改革」武藤敏郎 ー大和総研、2013年)

この「ナショナルミニマム」で言わんとしている内実は、国民皆年金や皆保険はすずめの涙ほどの額にして、あとは国民自らの負担でリスク管理してくれ、ということである。

すずめの涙というのはいささか大げさかもしれない。ざっくり示せば武藤案とはこういった内容である。

賃金対比でみた給付水準(=所得代替率)は、現役世代と引退世代の格差―老若格差―と言い換えることが可能である。この老若格差をどうコントロールするかが、社会保障給付をどれだけ減らすか(あるいは増やすか)ということの意味と言ってよい。少子高齢化の傾向がこのまま続けば、いずれは就業者ほぼ 1 人で高齢者を 1 人、つまりマンツーマンで 65 歳以上人口を支えなければならなくなる。これまで 15~64 歳の生産年齢人口何人で 65 歳以上人口を支えてきたかといえば、1970 年頃は 9 人程度、90 年頃は 4 人程度、現在は 2 人程度である。医療や年金の給付が拡充され、1973 年は「福祉元年」といわれた。現行制度の基本的な発想は 9 人程度で高齢者を支えていた時代に作られたものであることを改めて踏まえるべきだ。 (「DIR30年プロジェクト「超高齢日本の30年展望」」大和総研2013、武藤敏郎監修)

………

※付記

上の武藤敏郎の言っていることで足りない話がじつはひとつだけある(彼はわかっているが割愛している)。

利払いの急増の可能性である。

いままでなんどか示してきた話だが、ここでは簡潔に「国債金利上昇と利払い費増」について、小黒一正と野口悠紀雄の説明のみに絞って示しておこう。

長期金利が1%上昇すれば、その利払い費は約9兆円増加する。(小黒 一正「家計の金融純資産と政府債務の差が縮小-国債の国内消化に限界」2019年2月9日)

なお、財政赤字が恒常化し、巨額の債務を抱える日本の財政は極めて厳しい状況であるにもかかわらず、財政の持続可能性に対する国民の危機感は薄い。この理由の一つには、日銀が“異次元”の金融政策で大量に国債を買い取り、長期金利を極めて低い水準に抑制できていることも大きな影響があろう。その結果として、国債の利回りが1%程度(発行済み国債の加重平均金利)で済んでおり、約1000兆円の政府債務の利払い費が約10兆円に抑制できている。しかしながら、金利が5-6%に上昇しただけで、利払い費は50-60兆円と5-6倍に膨らむ。(小黒一正 「歴史的に特異な状況にある日本財政:中長期の社会保障の姿を示せ」2018.04.02)

《長期金利が1%上昇すれば、その利払い費は約9兆円増加》、あるいは《金利が5-6%に上昇しただけで、利払い費は50-60兆円と5-6倍に膨らむ》とは、やや不正確で、金利上昇があった何年か後にはこうなる、ということではある。

市場での国債利回りが上昇しても、国債の利払いには直ちには影響しない。なぜなら、利払いは、クーポンレート(表面利率:額面に対する支払い利子の比率)で決まるからだ。

利払いが増加するのは、新規発行や借り換えでクーポンレートが高い国債が発行されるからである。したがって、市中金利上昇の影響は、新規発行や借り換えが進むにしたがって、徐々に現れることになる。(野口悠紀雄「金利が上昇すると、国債の利払い費が増加して財政は破綻する」2018/06/25)

野口悠紀雄はこう記したあと、次のようにシュミレーションを提示している。

つぎのように仮定する。

①17年度と同額の借り換えと新規発行が、今後も毎年度なされると仮定する。金利が上昇すれば、この部分については、利回りが高くなる。

②16年度と同額の償還が、今後も毎年度なされると仮定する(償還額より新規発行額のほうが大きいので、残高は時間とともに増加する)。

③残りの部分の利回りは、17年度の水準のまま変化しないと仮定する(厳密に言うと、時間の経過に伴って残存部分の平均利回りは変化する。しかし、ここでは、この効果は無視する)。

以上の仮定のもとで計算を行うと、「17年度に金利が上昇したとすると、新金利適用残高の総残高に占める比率は、22年度でほぼ50%となる」との結論が得られる。そして26年度には、64%となる(下図を参照)。

いま仮に、17年度以降において、新規国債と借り換え債の平均利回りが一挙に3%になると仮定しよう。

その場合には、17年度の利払い費は、予算額より約1・6兆円増加して10・8兆円となる。そして、22年度における利払い費総額は27・4兆円と、17年度予算の3倍近くになる(下図を参照)。

話はこれで終わらない。なぜなら、国債残高が増加していくからだ。それに伴って、利払い費は、それ以降も増加を続ける。

新金利が3%の場合、23年度における利払い費は30兆円を超える。つまり、現在の予算総額の3分の1程度になるのだ。

これは、「悪夢のシナリオ」としか言いようがない。

なお、以上のほかに債務償還費もあることを忘れてはならない。債務償還費は、17年度で14・4兆円、一般会計予算総額の14・7%を占める。それを加えれば、国債費は、現在の予算総額の半分程度になるのだ。こうなっては、予算編成はできなくなる。財政再建ができないどころの話ではない。これは、財政破綻以外の何物でもない。

日本の財政は、これまでデフレと低金利によって利払い費を圧縮できたために、かろうじて存続しえたのだ。金利が正常な値に戻れば、利払いだけで到底持たなくなる。(野口悠紀雄「金利が上昇すると、国債の利払い費が増加して財政は破綻する」2018/06/25)

2017年に3パーセントの金利上昇があれば、その5年後の2022年に《利払い費総額は27・4兆円》とあり、さらにその後、利払い費は増加し続けるとある。このシミュレーションにまったき厳密さを求める必要は毛頭ない。ほぼこうだろうと捉えたらいいのである。

長期金利3パーセント〜5パーセントが標準的な金利だろうことは、次の図が示している。

平成10年は3.5パーセント。平成元年は6.2パーセント。それ以前の金利には目をつぶろう。

現在、こういった話は世界的に長期国債金利の低下局面なので、いっそう注目されなくなっていることはある。だがそれがいつまでも続くなどということはありえない。

外挿法思考はなによりもまず避けるべきである。

人間は現在の傾向がいつまでも続くような「外挿法思考」に慣れている。(中井久夫「戦争と平和ある観察」 2005年)

外挿法ほど危ないものはない。一つの方向に向かう強い傾向は、必ずその反動を生むだろう。(中井久夫「親密性と安全性と家計の共有性と」2000年)

ま、でも利払い急増の可能性を視野に入れたら、ほとんど絶望的になるので無視したい人は無視すればよい。それがなくても冒頭から記してきたトンデモ状況なので。

ようするに近未来の財政破綻の有無は、日銀の異次元金融政策がいつまで続くのかにのみかかっているとさえ言いうる。30兆円やら40兆円やらの利払い費増は、社会保障給付費の大幅増加があるなかで、経済成長による所得税・法人税増やお涙程度の消費税増による税収増ではとてもまかないきれる金額ではない。

ここでは「最も穏やかなシナリオ」として、先の図に利払い額30兆円として示しておこう。

これらのシミュレーションがまったき正しさをもっているとはわたくしは言わない。だがこうでないようにするためには、何がいますぐ必要なのかを人は考えるための基礎ではある。

経済成長?

百万単位なんてちゃちなことを言わずに、一千万単位の移民をいますぐしたらいくらか救われる可能性はでてくるかもな。

ほかになんかあるかい? それを考えたかったら考えたらいいのさ。ボクみたいに移民嫌いの島国日本は元からおわっているなんて考えないようにな。

いずれにせよ消費税については、最低限、東京オリンピック終了後には、そして安倍のお陀仏後は、次のような話が行政側から必ずでてくるはずだよ。

2021年からか、2022年からかは別にして、そして 1度に2 ポイントがハードなら、半年に1度、1 ポイントでもいいさ。はやいところ25パーセントにはしなくちゃどうしようもないってのは、ボクはどうでもいいけど行政側の必然的要請だな。

ここでは「最も穏やかなシナリオ」として、先の図に利払い額30兆円として示しておこう。

これらのシミュレーションがまったき正しさをもっているとはわたくしは言わない。だがこうでないようにするためには、何がいますぐ必要なのかを人は考えるための基礎ではある。

経済成長?

アメリカの潜在成長率は 2.5%弱であると言われているが、アメリカは移民が入っていることと出生率が高いことがあり、生産年齢人口は年率1%伸びている。日本では、今後、年率1%弱で生産年齢人口が減っていくので、女性や高齢者の雇用を促進するとしても、潜在成長率は実質1 %程度に引き上げるのがやっとであろう。

丸めた数字で説明すれば,、アメリカの人口成長率が+1%、日本は-1%、生産性の伸びを日米で同じ 1.5%と置いても日本の潜在成長率は 0.5%であり、これをさらに引き上げることは難しい。なお過去 20年間の1人当たり実質GDP 成長率は、アメリカで 1.55%、日本は 0.78%でアメリカより低いが、これは日本においては失われた 10 年といった不況期があったからである。

潜在成長率の引上げには人口減少に対する強力な政策が必要だが、出生率を今すぐ引き上げることが出来たとしても、成人して労働力になるのは20年先であり、即効性はない。今すべき政策のポイントは、人口政策として移民政策を位置づけることである。現在は一時的に労働力を導入しようという攻策に止まっているが、むしろ移民として日本に定住してもらえる人材を積極的に受け入れる必要がある。(『財政赤字・社会保障制度の維持可能性と金融政策の財政コスト』深尾光洋、2015年)

百万単位なんてちゃちなことを言わずに、一千万単位の移民をいますぐしたらいくらか救われる可能性はでてくるかもな。

少子化の進んでいる日本は、周囲の目に見えない人口圧力にたえず曝されている。二〇世紀西ヨーロッパの諸国が例外なくその人口減少を周囲からの移民によって埋めていることを思えば、好むと好まざるとにかかわらず、遅かれ早かれ同じ事態が日本にも起こるであろう。今フランス人である人で一世紀前もフランス人であった人の子孫は二、三割であるという。現に中小企業の経営者で、外国人労働者なしにな事業が成り立たないと公言する人は一人や二人ではない。外国人労働者と日本人との家庭もすでに珍しくない。人口圧力差に抗らって成功した例を私は知らない。(中井久夫「災害被害者が差別されるとき」2000年『時のしずく』所収)

ほかになんかあるかい? それを考えたかったら考えたらいいのさ。ボクみたいに移民嫌いの島国日本は元からおわっているなんて考えないようにな。

いずれにせよ消費税については、最低限、東京オリンピック終了後には、そして安倍のお陀仏後は、次のような話が行政側から必ずでてくるはずだよ。

消費税を 2014 年から 2023 年までの 10 年間、毎年 1 月に 2 ポイントずつ引き上げ、23 年の 1 月以降 25%にするケース(深尾光洋「日本の財政赤字の維持可能性」2012 年)

2021年からか、2022年からかは別にして、そして 1度に2 ポイントがハードなら、半年に1度、1 ポイントでもいいさ。はやいところ25パーセントにはしなくちゃどうしようもないってのは、ボクはどうでもいいけど行政側の必然的要請だな。