ここでは提言7だけ見てみよう。

経済政策についての共同提言

新型コロナウイルス対策をどのように進めるか?

― 株価対策、生活支援の給付・融資、社会のオンライン化による感染抑止 ―

|

2020 年3月 18 日版 <発起人> 小林慶一郎 佐藤主光

|

<賛同者(五十音順・2020年3月26日現在)>

池尾和人*5 / 伊藤元重 / 乾友彦 / 岩井克人*8 / 大垣昌夫*5 / 岡崎哲二*5 / 小川 一夫 / 奥野正寛*5 / 小黒一正*5 / 小塩隆士 / 川口大司 / 淸滝信宏 / 工藤教孝*1, 5 / 小峰隆夫*5 / 齊藤誠*5, 8 / 西條辰義 / 土居丈朗 / 星岳雄 / 松山公紀 / 森信茂樹

*1 提言1を除く

*5 提言5を除く *8 提言8を除く |

提言 7.手元資金(流動性)不足の解消:生活支援の無差別・無条件の緊急融資を

|

コロナ・ショックによって個人が直面する生活困難は、転職などによって生活再建をするには時間がかかるのに、それまでの間、生活を維持するための手元資金(流動性)が得られない、という「流動性不足」の問題が大きい。本来は銀行などが生活資金を貸せば理想的だが、感染症のために経済全体で不確実性が高まっている現状では、民間銀行にはリスクが高すぎる。公的部門がリスクをとって流動性資金を貸し出すことで問題を緩和すべきだ。

|

支援の必要な個人が自己申告し、その自己申告に基づいて融資を行うシンプルで使いやすい貸付制度を提案したい。たとえばつぎのようなものである。

|

コロナ・ショックによる収入途絶などで生活苦に陥った人(所得が一定レベル以下になった人)は、所得とマイナンバーを申告しさえすれば無審査・無担保・無条件で国から毎月 15万円まで 1 年間、借りることができるとする。緊急の融資なので無審査だが、所得を偽る不正を防ぐために、事後的に国(税務当局)が必要な調査をできることにすればよい。返済は3 年間猶予して 2024 年度から開始する。2024 年度までは金利ゼロとし、その後は、借入残高には年率1%程度の金利を付ける(あるいは、たとえば 30 年物国債の利回りと同じ金利にする)。

|

つまり、融資を受けた個人は、3 年後に一括返済すれば無利子になるが、その後は返済を遅らせれば遅らせるほど金利がコストとしてかかることになる。この融資制度はマイナンバーで管理し、納税とあわせて返済もできるように制度設計する。返済先延ばしを続けると、最終的には、老後に公的年金の給付額から毎月少額ずつ融資返済分を差し引かれるようにする。これで貸し倒れリスクも減らせる。また、その人の公的年金給付額が確定した時点で、「年金の額が少ない人は年金額に応じて返済額を減免する」という救済措置も入れておく。こうすると、融資を受けた後で一定の生活レベルを再建できた人は(利子付きで)返済するが、そうできない不運な人は返済を減免されるので、緊急融資は結果的に、境遇の格差に応じた現金給付と同じ効果を持つことになる。 (事前審査制の現金給付に比べると、融資制度の方が、圧倒的に審査事務などの行政コストと貸付までの時間を節約できる。)

|

これと類似した公的融資制度としてオーストラリアの所得連動型学生ローン(income contingent student loan)制度がある。この学生ローン制度では、政府が大学の学費を立て替え、学生は大学卒業後に、納税額に上乗せする形で政府に学生ローンを返済する。このとき、卒業後の所得の多寡に応じて、返済額が変わるように制度設計されており、所得が低い人の返済額は減免される。

|

仮に 1000 万人がこうした融資制度を利用すると仮定すれば、最初の貸出のために 18 兆円ほどの政府支出が必要になり、その分だけ国債を新たに発行しなければならなくなるが、コロナ・ショックで消費が抑制され、貯蓄が増えるので、難なく国債は消化されるだろう。また、将来的に、18 兆円の多くは利子つきで国庫に返済されるので国民負担は生じたとしても大きくないはずである。

|

ここで言われている数字は、毎月 15万円を1 年間、1000万人が融資を受けると、18兆円となるということである。つまり15万円×12×1000万人=18兆円。ひと月当たりなら、15万円×1000万人= 1.5兆円。

仮に、融資ではなく現在一部で主張されている一律給付(10万円)が実現されるとすると、給付者は何人とすべきか。労働人口は2020年、約6800万人である。

ここでは5000万人に給付されるとする(あくまで単純化した仮定である。他にもたとえば他の要素、家賃、水道光熱費、税納付などは思考から外している)。とすれば、ひと月当たり、10万円×5000万人=5兆円必要である。3ヶ月なら15兆円となる(もし15万円にすれば 3ヶ月で22兆円ほど)。このあたりが日本では限界ではないか。たぶんこれでも行政側は不可能だと言うだろうが。

ーー日本では何よりもまず社会保障費の巨額な歳出が大きな重荷なのである。

話を戻そう。たとえば一律給付3ヶ月後、経済学者たちの提案する無審査・無担保・無条件の融資策に移行する。おそらく1年から1年半ぐらいはコロナ戦争が続くだろうから。ある意味で3ヶ月の猶予期間後、かなりの割合の人は生活の仕方を根本から変える等、身の振り方を考えねばならないのかもしれない。もちろん戦争は2、3ヶ月で終わると思っている楽観派がいるのを知らないわけではないが、ここでは戦争の小康状態はありうるとしても1年超派として記しているのを強調しておこう。

今、日本では限界だと言ったのは、欧米に比べて財政的余裕がないから。

たとえば日独の債務残高率比較である。

たとえば日独の債務残高率比較である。

おそらく経済学者たちはコロナ戦争後の国債暴落等による国家破産をひどく恐れているはずである。歴史的にみても、戦争終結後は多くの国で債務超過に苦しんできた。その心配がなければ、彼らもこの危機に際してケチなことは言わない。

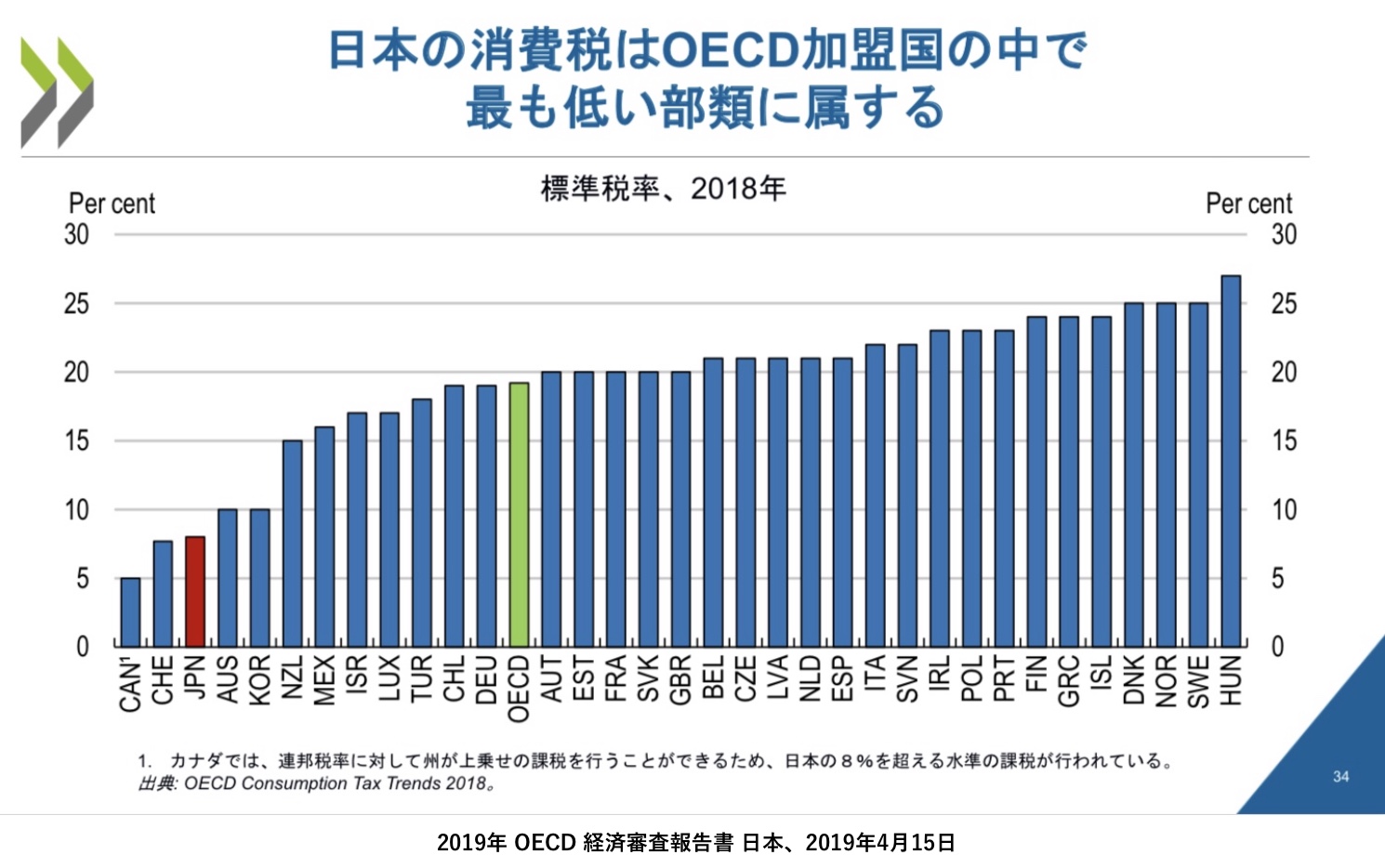

消費税率削減の主張はバカ気ている。あれこそ愚かしいポピュリズムである。もしその余裕があるなら無償給付額を上げたほうがずっとよい。

世界一の少子高齢化社会である日本は、今まで消費税率(あるいは国民負担率)があまりにも低すぎたために、この危機に際しても政策の柔軟性のための財政的余裕がない国となってしまっているのだから。