すくなくとも彼らに対して「あなたの主張していることは借金累積をいっそう助長していませんか?」と問うべきである。

短期的視野のみで物をいい、20年後、30年後のヴィジョンがまったくないようにみえる彼らがーー「ほとんどの日本人が」と言い換えてもよいーー、この巨大な財政赤字を生んだ原動因のひとつにほかならない。

最も簡潔な「踏み絵」は、あなたは次のどれを選択する意図があるのですか、というものである。

標準版ならこうである。

ーーこのなかではおそらくほとんどの方は、「経済成長」の選択肢がお好きなことだろうが、それは不可能だとする経済学者たちの見解をわたくしはとっている(後述)。

したがって、わたくしにはあれら弱者擁護者としてふるまう「善意」の人々は、(無意識的な)デフォルト → ハイパーインフレ派にしかみえないのである。

簡単に「政治家が悪い」という批判は責任ある態度だとは思いません。

しかしながら事実問題として、政治がそういった役割から逃げている状態が続いたことが財政赤字の累積となっています。負担の配分をしようとする時、今生きている人たちの間でしようとしても、い ろいろ文句が出て調整できないので、まだ生まれていない、だから文句も言えない将来世代に負担を押しつけることをやってきたわけです。(「経済再生 の鍵は 不確実性の解消(池尾和人 大崎貞和)ーー野村総合研究所、2011)

最も簡潔な「踏み絵」は、あなたは次のどれを選択する意図があるのですか、というものである。

標準版ならこうである。

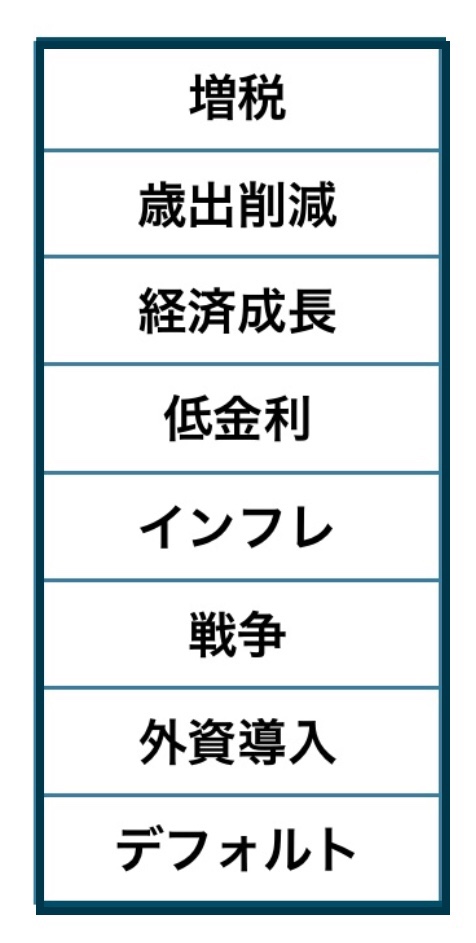

国家債務がソブリンリスク(政府債務の信認危機)になるのは物理的現象である。…過剰な公的債務に対する解決策は今も昔も8つしかない。…増税、歳出削減、経済成長、低金利、インフレ、戦争、外資導入、そしてデフォルトである。…これら8つの戦略は、時と場合に応じてすべて利用されてきたし、これからも利用されるだろう。(ジャック・アタリ『国家債務危機』)

ーーこのなかではおそらくほとんどの方は、「経済成長」の選択肢がお好きなことだろうが、それは不可能だとする経済学者たちの見解をわたくしはとっている(後述)。

したがって、わたくしにはあれら弱者擁護者としてふるまう「善意」の人々は、(無意識的な)デフォルト → ハイパーインフレ派にしかみえないのである。

私は、このままいけば、日本のギリシャ化は不可避であろうと思います。歳出削減もできない、増税も嫌だということであれば、もうデフォルト以外に道は残されていません。

日本国債がデフォルトとなれば必ずハイパーインフレが起こります。(大前研一「日本が突入するハイパーインフレの世界。企業とあなたは何に投資するべきか」2017)

ハイパーインフレは、国債という国の株式を無価値にすることで、これまでの財政赤字を一挙に清算する、究極の財政再建策でもある。

予期しないインフレは、実体経済へのマイナスの影響が小さい、効率的資本課税とされる。ハイパーインフレにもそれが当てはまるかどうかはともかく、大した金融資産を持たない大多数の庶民にとっては、大増税を通じた財政再建よりも望ましい可能性がある。(本当に国は「借金」があるのか、福井義高 2019.02.03)

ハイパーインフレでまっさきに困窮するのは、弱者たちである。とくに頼るべき家族のない高齢弱者たちである。

ーー財務省はその「平成財政の総括」(平成31年4月17日、pdf)にてこんなものまで示すようになっている。

ーー財務省はその「平成財政の総括」(平成31年4月17日、pdf)にてこんなものまで示すようになっている。

実際のところ、現在、太平洋戦争末期よりもひどい財政状況にある。

最近、人間として最も劣悪な種族は鈍感な種族ではないかと思うようになった。この種族は、(いわゆる)善人にすこぶる多い。それも当然で、善人とはその社会における価値観に疑問を感じない人々なのだから。(中島義道『人生に生きる価値はない』)

ナチによる大量虐殺に加担したのは熱狂者でもサディストでも殺人狂でもない。自分の私生活の安全こそが何よりも大切な、ごく普通の家庭の父親達だ。彼らは年金や妻子の生活保障を確保するためには、人間の尊厳を犠牲にしてもちっとも構わなかったのだ。(ハンナ・アーレント『悪の陳腐さ』)

もちろんシルバーデモクラシーもある。だがそれは上のポピュリズムの一環である。

年齢層からみた多数派で、投票率も高い高齢者集団にアピールするようなキャンペーンを実施すれば、政治家はもっとも忠誠度の高い支持基盤を手に入れることができる。こうして、高齢社会が日本経済にどのようなコストを与えることになるとしても、「高齢者に優しい政策」が最優先とされている。高齢層の有権者の支持を失うことに対する恐怖が、政治家が長期的に国の未来を考えることを妨げ、これが若者に対する重荷をさらに大きくしている。(⋯⋯)

要するに、日本は二つの問題を抱えこんでいる。日本社会は急速に高齢化し、そして、高齢者たちは、政治家が現行の社会保障システムに手をつけるのを認めるつもりはない。だが、高齢社会に向き合うのを先送りすればするほど、その経済コストは大きくなる。(アレクサンドラ・ハーニー 「日本を抑え込む「シルバー民主主義」―― 日本が変われない本当の理由」2013)

現実の民主主義社会では、政治家は選挙があるため、減税はできても増税は困難。民主主義の下で財政を均衡させ、政府の肥大化を防ぐには、憲法で財政均衡を義務付けるしかない。(ブキャナン&ワグナー著『赤字の民主主義 ケインズが遺したもの』)

あれら善意の人々は、「短期的には正しい心を抱いて、長期的には最悪の振る舞いをしてきた」のではないか。時にはそう自らを疑うべきである。

邪な心を抱いて正しい行為

そして正しい心を抱いて邪な行為

wicked meaning in a lawful deed

And lawful meaning in a wicked act

ーーシェイクスピア『終わりよければすべてよし』

⋯⋯⋯⋯

以下、いままで何度か掲げてきた資料からわかりやすいものを抽出して列挙しておく。とくに言いたいことは何もない。もし人がこれと異なった観点をもつなら、しっかりと示せばよいのである。

◼️日本の財政の特徴

日本の財政は、世界一の超高齢社会の運営をしていくにあたり、極めて低い国民負担率と潤沢な引退層向け社会保障給付という点で最大の問題を抱えてしまっている。つまり、困窮した現役層への移転支出や将来への投資ではなく、引退層への資金移転のために財政赤字が大きいという特徴を有している。(「DIR30年プロジェクト「超高齢日本の30年展望」」大和総研、武藤敏郎監修、2013年)

◼️中福祉・高負担しかありえない

日本の場合、低福祉・低負担や高福祉・高負担という選択肢はなく、中福祉・高負担しかありえないことです。それに異論があるなら、 公的保険を小さくして自己負担を増やしていくか、産業化するといった全く違う発想が必要になるでしょう。(財政と社会保障 ~私たちはどのような国家像を目指すのか~ 大和総研理事長武藤敏郎、 2017年1月18日)

国民の中では、「中福祉・中負担」でまかなえないかという意見があるが、私どもの分析では、中福祉を維持するためには高負担になり、中負担で収めるには、低福祉になってしまう。40%に及ぶ高齢化率では、中福祉・中負担は幻想であると考えている。

仮に、40%の超高齢化社会で、借金をせずに現在の水準を保とうとすると、国民負担率は70%にならざるを得ない。これは、福祉国家といわれるスウェーデンを上回る数字であり、資本主義国家ではありえない数字である。そのため、社会保障のサービスを削減・合理化することが不可避である。(武藤敏郎「日本の社会保障制度を考える」2013年)

元財務事務次官・日銀副総裁の武藤敏郎案(大和総研シミュレーション)の核心は、前回も示したが次の内容である。

国民負担率は現在の欧州諸国に近い60%程度を超えないように設定し、消費税率は25%まで引き上げることが可能だと想定してみた。その上で、①年金支給開始年齢を69歳に引き上げ②70歳以上の医療費自己負担割合を2割へ引き上げ ― など思いきった給付削減を想定した。

しかし、この程度の改革では社会保障制度を維持できないばかりか、プライマリーバランスの構造的な赤宇も解消できず、国の債務残高は累増し続ける可能性が高いという結論になった。要するに、社会保障の給付削減と負担増を図るだけの従来の発想の延長では、問題を解決する処方箋は容易に描けないのである。

超改革シナリオとは、政府による直接的な給付をナショナルミニマム(国による必要最低限の保障)に限定して国民皆年金や皆保険を維持する一方、民間部門の知恵と活力を総動員して国民が自らリスクを管理していく発想である。

超改革シナリオでは、前述した改革シナリオの内容に加え、①公的年金の所得代替率(その時点の現役世代の所得に対する年金給付額の比率)を現在の62%(2009年財政検証時)から、40%に引き下げる②医療費自己負担割合を全国民一律 3割とする③介護給付の自己負担割合を現在の1割から2割に引き上げる― など給付削減と受益者負担の引き上げを行うこととした。(「社会保障改革」武藤敏郎、2013年)

表にしてみるとより瞭然とするが、ほとんど実現不能の案にみえる。だが彼によればこれしか財政再建をする方法はないのである。

もし年金や医療費などの削減幅をもう少し緩和するなら、国民負担率をもっとあげなければならないといういうことになる。

これはたんに机上の空論としてやり過ごすのではなくーー現在の経済学者の大半は細部にいくらかの異同はあるが事実上、ほぼこの見解なのではないか(インフレ狙い以外は)ーー、人はこれと闘うべきである。どう他に方法があるのか? と。

さて以下は標準的な経済学者や一部経済評論家の観点である。

◼️残されたの3つの施策「社会保障給付費減・負担増・インフレ増税」

社会保障は原因が非常に簡単で、人口減少で働く人が減って、高齢者が増えていく中で、今の賦課方式では行き詰まります。そうすると給付を削るか、負担を増やすかしかないのですが、そのどちらも難しいというのが社会保障問題の根本にあります。(小峰隆夫「いま一度、社会保障の未来を問う」2017年)

これからの日本の最大の論点は、少子高齢化で借金を返す人が激減する中、膨張する約1000兆円超の巨大な国家債務にどう対処していくのか、という点に尽きます。(大前研一「日本が突入するハイパーインフレの世界」2017年)

増税が難しければ、インフレ(による実質的な増税)しか途が残されていない恐れがあります。(池尾和人「このままでは将来、日本は深刻なインフレに直面する」2015年)

◼️経済成長の困難性

アメリカの潜在成長率は 2.5%弱であると言われているが、アメリカは移民が入っていることと出生率が高いことがあり、生産年齢人口は年率1%伸びている。日本では、今後、年率1%弱で生産年齢人口が減っていくので、女性や高齢者の雇用を促進するとしても、潜在成長率は実質1 %程度に引き上げるのがやっとであろう。

丸めた数字で説明すれば,、アメリカの人口成長率が+1%、日本は-1%、生産性の伸びを日米で同じ 1.5%と置いても日本の潜在成長率は 0.5%であり、これをさらに引き上げることは難しい。なお過去 20年間の1人当たり実質GDP 成長率は、アメリカで 1.55%、日本は 0.78%でアメリカより低いが、これは日本においては失われた 10 年といった不況期があったからである。

潜在成長率の引上げには人口減少に対する強力な政策が必要だが、出生率を今すぐ引き上げることが出来たとしても、成人して労働力になるのは20年先であり、即効性はない。今すべき政策のポイントは、人口政策として移民政策を位置づけることである。現在は一時的に労働力を導入しようという攻策に止まっているが、むしろ移民として日本に定住してもらえる人材を積極的に受け入れる必要がある。(『財政赤字・社会保障制度の維持可能性と金融政策の財政コスト』深尾光洋、2015年)

■税収が歳出の半分しかない日本では、デフレ脱却が実現してもプライマリー・バランスすら改善しない。

→物価が上がれば、当然歳出も増える。実質成長は財政にとってもプラスだが、労働人口が毎年1%減る国で実質2%成長を続けるのはかなり苦しい(持続的に労働生産性を3%上げている先進国はない)。3~4%といった非現実的な税収弾性値を仮定し、「経済成長により財政赤字は解決できる」などと主張するのはあまりにも無責任。

■最大のリスクは財政赤字

さらに危慣すべきは、デフレ脱却が近づいた際の長期金利上昇。公債残高が名目GDPの2倍に達するわが国では、利払い費増加のインパクトは極めて大きい。

→財務省の試算では、長期金利2.5%でも2022年度の利払い費は現状の10兆円から24兆円まで増える見通し。(「アベノミクス2年目の課題」富士通総研 早川英男 2014.3.11)

ーー《3~4%といった非現実的な税収弾性値を仮定し、「経済成長により財政赤字は解決できる」などと主張するのはあまりにも無責任》とあるが、いわゆる左翼あるいは中道左派はこの無責任さをとりがちであるようにみえる。

◼️経済成長に伴った金利上昇による財政のさらなる悪化

弱い税収基盤、限られる次世代への投資

日本財政の構造を見ると、国の税収が一般会計歳出の6割しか賄えないという弱い税収基盤の上に成り立っている。2018年度における国の当初予算では、一般会計歳出総額97.7兆円のうち、33.7兆円分が国債の新規発行によって賄われている。税収(印紙収入を含む)の見積もりは59兆円であり、その他の運用収入等と合わせても64兆円に過ぎない。

一方、歳出構成の推移をみると、高齢化等に伴う社会保障費の増加と、公債残高の累増に伴う国債費の増加というわが国が抱える構造的問題が大きいことが分かる。実際、18年度予算に占める割合では、社会保障関係費が33.7%(32.9兆円)で最大のシェアを占め、国債の償還・利払い費(23.8%、23.3兆円)、地方交付税交付金等(15.9%、15.5兆円)と合わせて7割強となっている。次世代への投資である文教及び科学振興費や公共事業費など、その他の政策的経費は3割弱しかない。(小黒 一正「歴史的に特異な状況にある日本財政:中長期の社会保障の姿を示せ」2018.4.2、--以下も同様)

なお、新聞などのマスコミ報道では、一般会計予算の「社会保障関係費」の伸びのみに注目が集まるが、国や地方などが負担する「社会保障給付費」の伸びの方が重要である。18年度予算では、社会保障関係費が過去最大の33兆円に達したことが一つの話題となったが、国と地方の公費や保険料で賄う社会保障給付費は約120兆円に達する勢いである。ここ数年、この財源は保険料収入(約60兆円)や国庫負担(約33兆円)、地方負担(約10兆円)などで賄われており、国の一般会計予算案で注目する社会保障関係費は、基本的に社会保障給付費の国庫負担に相当し、社会保障給付費の一部に過ぎない。

年2.5兆円ペースで増加する社会保障給付費

しかも、図2で読み取れるように、国や地方などが負担する社会保障給付費(決算ベース)は、2006年度の90兆円から15年度の115兆円に膨張、つまり年平均で約2.5兆円のペースで増加している。他方、消費税率1%の引上げで手に入る税の増収分は約2.5兆円であり、社会保障給付費は消費税率1%の増収分に相当するスピードで伸びている。

また、財務省の財政制度等審議会財政制度分科会が起草検討委員の提出という形で公表した「我が国の財政に関する長期推計」(15年10月9日)によると、医療・介護費(対GDP)は、2020年度ごろに約10%(医療約8%、介護約2%)であったものが、2060年度ごろには約16%(医療約10%、介護約6%)に上昇すると予測する。

これは、財政改革の本丸は社会保障改革であることを示唆するが、日本の財政がここまで悪化し、毎年30兆円にも上る国債を発行する事態となっている主因は、高齢化の進展等により必然的に増加してきた社会保障費について財源の手当てがなされてこなかった影響も大きい。社会保障財源の不足に対しては、税によって財源を手当てすることが本来の姿である。(⋯⋯)

金利正常化で膨らむ国債利払い費

なお、財政赤字が恒常化し、巨額の債務を抱える日本の財政は極めて厳しい状況であるにもかかわらず、財政の持続可能性に対する国民の危機感は薄い。この理由の一つには、日銀が“異次元”の金融政策で大量に国債を買い取り、長期金利を極めて低い水準に抑制できていることも大きな影響があろう。その結果として、国債の利回りが1%程度(発行済み国債の加重平均金利)で済んでおり、約1000兆円の政府債務の利払い費が約10兆円に抑制できている。しかしながら、金利が5-6%に上昇しただけで、利払い費は50-60兆円と5-6倍に膨らむ。(小黒 一正「歴史的に特異な状況にある日本財政:中長期の社会保障の姿を示せ」2018.4.2)

小黒教授は、物価上昇率、米国の長期金利、マネタリーベース等から長期金利水準を推定した多くの試算では「日銀が0%に誘導してなければ1%くらいになっていてもおかしくない」と指摘する。国債の平均償還期限が10年として計算すると、金利が1%上昇すると利払い費は毎年1兆円ずつ増え10年間で10兆円増となるが、名目成長率は1%上昇しても約70兆円の税収等は0.7兆円しか増えないので、財政収支はさらに悪化するという。(異次元緩和が財政規律を弛緩、消費増税先送りも-小黒法大教授 2019年2月15日)

⋯⋯⋯⋯

次に小黒 一正氏のいう内容とほぼ同様な、野口悠紀雄氏によるシミュレーションの記述である。

◼️悪夢のシナリオ

いま仮に、17年度以降において、新規国債と借り換え債の平均利回りが一挙に3%になると仮定しよう。

その場合には、17年度の利払い費は、予算額より約1・6兆円増加して10・8兆円となる。そして、22年度における利払い費総額は27・4兆円と、17年度予算の3倍近くになる(下図を参照)。

話はこれで終わらない。なぜなら、国債残高が増加していくからだ。それに伴って、利払い費は、それ以降も増加を続ける。

新金利が3%の場合、23年度における利払い費は30兆円を超える。つまり、現在の予算総額の3分の1程度になるのだ。

これは、「悪夢のシナリオ」としか言いようがない。

なお、以上のほかに債務償還費もあることを忘れてはならない。債務償還費は、17年度で14・4兆円、一般会計予算総額の14・7%を占める。それを加えれば、国債費は、現在の予算総額の半分程度になるのだ。こうなっては、予算編成はできなくなる。財政再建ができないどころの話ではない。これは、財政破綻以外の何物でもない。

日本の財政は、これまでデフレと低金利によって利払い費を圧縮できたために、かろうじて存続しえたのだ。金利が正常な値に戻れば、利払いだけで到底持たなくなる。(野口悠紀雄「金利が上昇すると、国債の利払い費が増加して財政は破綻する」2018/06/25)

⋯⋯⋯⋯

最後に、アベノミクス、黒田日銀のバクチ以前の深尾光洋による論だが、博打は失敗したのは既に明らかだろうから、これも貼り付けおこう。

(そもそも岩井克人の言うように、《アベノミクスの真の狙いが、お年寄りから若い世代への所得移転を促すことにあるというのは正しい》(「お金とは実体が存在しない最も純粋な投機である」2013年)ーーであった筈であり、引退層から現役層へのひそかな資金移転という狙いは意図自体としてはおかしくなかった。)

◼️「日本の財政破綻シナリオ」

(1)選挙民を恐れる政治家が増税を先延ばし続けて政府の累積赤字が拡大する。この結果、金利上昇による利払い負担増加のリスクが蓄積されていく。

(2) 日本の金融資産の大部分を保有する 50 歳以上の高齢者層も、 政府に対する信頼を徐々になくし、円から不動産、株式、外貨、金等に資金を移動し始める。

(3)長期国債価格が下落し、長期金利が上昇を始める。

(4)新規発行や借り換え国債の利払い負担増加に直面した政府が、発行国債の満期構成を短縮し、主に短期国債で赤字をファイナンスするようになる。日銀がゼロ金利政策を続けている間は、 政府の利払い負担は増加せず、 財政破綻を先延ばしできる。 しかし同時に、国債の満期構成の短期化は、将来の短期金利の上昇で、政府の利払いが急増するリスクを増大させる。

(5)政府の財政悪化に伴い、上記(2)の資金シフトが加速する。特に高齢化に伴う貯蓄率の低下や財政赤字の拡大によって経常収支が赤字化すると、大幅な円安になるリスクが高まる。実際に円安、株高が発生すれば、景気にはプラスとなりバブル的な景気回復を達成する可能性もある。そうなればインフレ率も上昇し始める。景気回復は税収を増大させ、財政赤字を減少させる。この時点で大幅な増税と赤字の削減が出来れば、財政破綻は避けられる可能性がある。

=>この場合、政府はタイミングの良い増税で健全化を達成できる。

しかし政府が増税に躊躇すると、以下のシナリオに突入する。

(6)日銀はインフレ率の上昇に対して金利引き上げによる金融引き締めを行うが、これで政府の利払いが爆発的に増大し、政府の信用が急激に低下する。

(7)政府が日銀の金融政策に介入して、低金利を強制したり、国債の買い取りを強制したりすれば、インフレがさらに加速し、国債価格は暴落する。

(8)金利の急激な上昇で長期国債を大量に保有する銀行が、巨額の損失を被り、政府に資金援助を要請する。

(9)政府が日銀に国債の低利引き受けを強制する場合には、政府は利払い増加による政府債務の急増を避けることが出来る。この場合は、敗戦直後のインフレ期と同様に、政府債務を大幅に引き下げることが可能で、政府は財政バランスの回復に成功する。しかし、所得分配の上では、預金や国債、生命保険、個人年金などの金融資産を保有する人々が、その実質価値の喪失で巨額の損失を被る。

=>この場合、政府はインフレタックスにより財政を健全化できる。しかし金融資産の実質価値の大幅低下により、生活資金に困る多数の人々を生み出す。(深尾光洋「日本の財政赤字の維持可能性」2012年)