「失われた30年という嘘」といささか挑発的な表題を掲げたが、この30年間、「実質GDP」の成長率は他国に比べおおむね低い。この意味では「失われた30年」である。だが「生産年齢人口一人当たり実質GDP」の成長率は他国に比べて遜色ない。いやそれどころか時期の区切りしだいで、他国に比べてきわめて優れている。この後者の意味での「失われた30年という嘘」であり、以下にそれを示す。

白川方明前日銀総裁の発言のなかで、かつてしばしば言及され、かつリフレ派などによって反発されもした代表的なものの一つは、次の文である。

|

日本経済の主な問題はデフレではなく、人口動態である[The main problem in the Japanese economy is not deflation, it's demographics] (白川方明 Masaaki Shirakawa, at the Tuck School of Business at Dartmouth College, 2014.05.13)

|

日本の人口動態 demographicsとは、要するに世界一の少子高齢化現象ということであるが、白川氏が当時、何度も示した図表に次のものがある(PDF)。

|

ーーこの図は何を示しているのか。見ての通り、2007年を起点として2012年までの日本、米国、ユーロ圏、英国の、「実質GDP」「人口一人当たり実質GDP」「生産年齢人口一人当たり実質GDP」である。

右端の「生産年齢人口一人当たり実質GDP」を見ると、日本の数字は他国に比べてずば抜けて高いのがわかる。それにもかかわらず「実質GDP」が低いのは生産年齢人口が減少したせいである。

これは最近でも財務省から、より長期のスパンで類似の事実を明示する図表が提出されている。

|

| 「平成財政の総括」財務省、平成31年4月17日、pdf |

1990年から2016年までの生産年齢人口一人当たり実質GDPは他国に比べて遜色ないのである。「失われた20年」あるいはときに「失われた30年」と呼ばれる期間のあいだの日本は、バブルの崩壊があったにもかかわらず、生産年齢人口一人当たりではとても頑張ったのであり、だが実質GDPの成長率が低いのは、少なくともマクロ的には生産年齢人口の減少が主因だということになる。

日本の人口動態 demographicsについては、ドイツのシンクタンクの代表者による次のような分析もある。ここでの切り口は2000年から2018年、そして1992年から2017年の2つのスパンである。

Demographic Lessons from Japan for Europe

Daniel Gros 10 November 2017 、PDF

|

Demography is not destiny, at least not entirely. Over centuries, policy can affect fertility decisions and migration can transform a country, as the experience of the United States shows. Over shorter time horizons, however, demographic trends must be taken as a given, and they still can have a profound impact on growth. Yet demographic factors are often neglected in economic analysis, leading to significant distortions in assessments of countries' performance. Nowhere is this more apparent than in Japan.

|

With real output – the key measure of economic performance – having risen by only about 15% since 2000, or less than 1% per year, Japan easily seems the least dynamic of the world's major economies. But given Japan's demographics – the country's working-age population has been shrinking by almost 1% per annum since the start of this century – this result is remarkable.

|

In fact, Japan's growth rate per working-age person was close to 2% – much higher than in the US or in Europe. Although the US economy has grown by more than 35% since 2000, its working-age population has also grown markedly, leaving the annual growth rate per working-age person at only about 1%.

|

That indicator – growth rate per working-age person – is not widely used by economists, who instead focus on GDP per capita. By that measure, Japan is doing about as well as Europe and a little worse than the US (see Figure 1). But, while per capita indicators are useful for assessing a country's consumption potential, they do not provide an adequate picture of growth potential, because they include the elderly and the young, who do not contribute to production. Even in Japan, with its long life expectancy, those over the age of 70 do not contribute much to output. Figure 2 thus shows that Japan is clearly ahead if one looks at (real) GDP per working age person.

|

So, given its rapidly declining potential, Japan has been extraordinarily successful. A key reason is that it has put a growing proportion of its working-age population to work: unemployment is today at a record low of less than 3%, and almost 80% of those who are able and want to work have a job, compared to about 70% for Europe and the US.

|

少なくとも1992年から2017年のあいだの日本の「労働人口一人当たり実質GDP」は米国やヨーロッパに比べてはるかに高い数字が示されている(このシンクタンクのデータの検証はしていないことを断っておく。財務省のデータとこのシンクタンクのデータの差の理由は調べ切れていない)。

この観点においては、「失われた30年」のあいだの日本は実際は「並外れた成功をおさめたextraordinarily successful」国ということになる。

だがどの観点をとろうと、不幸にも労働人口比率が激減し高齢者人口比率がおそろしく増えてしまった。

この世界一の少子高齢化が財政赤字の主因であるのはもはや「常識」だろう。もしいまだそうでなければコモンセンスにしなければならない。

社会保障が財政悪化の主因

|

…お金に色がついているわけではないから、他の歳出をもっと減らせば財政赤字が小さくなるとはいえ、増加圧力を著しく増している社会保障費が財政赤字拡大の最大の原因と言ってよい。税収は景気の変動に応じて変化するが、社会保障費は高齢化と社会保障の政治的な充実政策によって、好況期の税収の増加では賄いようがないほどの構造的な増加をみせてきた。(…)

日本の財政は、世界一の超高齢社会の運営をしていくにあたり、極めて低い国民負担率と潤沢な引退層向け社会保障給付という点で最大の問題を抱えてしまっている。つまり、困窮した現役層への移転支出や将来への投資ではなく、引退層への資金移転のために財政赤字が大きいという特徴を有している。引退世代向けに偏重した社会保障制度をもっと効率化し、一定の負担増を求める必要性は、経常収支が赤字か黒字かとは関係がない。 (大和総研「超高齢日本の 30 年展望 持続可能な社会保障システムを目指し挑戦する日本―未来への責任 」理事長 武藤敏郎 監修 、2013 年5 月 14 日 PDF)

|

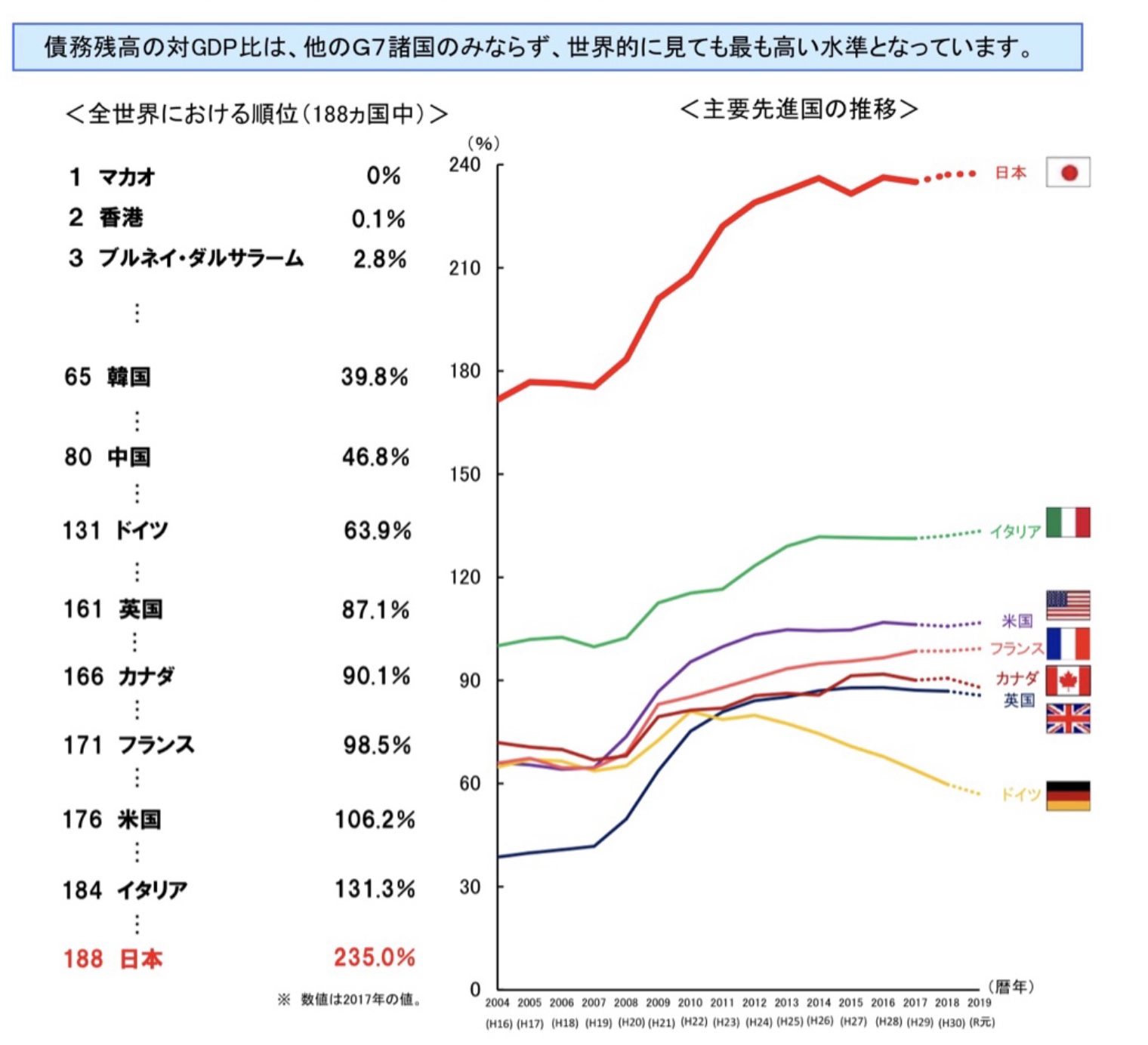

われわれは日本の政府債務をGDP比や絶対額で毎日のように目にして驚いているのだが、これらは日本人にとって何の意味も持たないのか、それとも数字が発表されるたびに、みな大急ぎで目を逸らしてしまうのだろうか。

Tous ces chiffres exprimés en pourcentages de PIB ou en milliers de milliards - dont on nous abreuve quotidiennement - ont-ils un sens, ou bien doit-on tourner la page dès qu’ils réapparaissent ? (トム・ピケティ『新・資本論』2011年ーーJapon : richesse privée, dettes publiques Par Thomas Piketty avril 2011)

|

さてここでもう一度、当時の白川日銀総裁の論文を引こう。

財政の持続可能性

―― 金融システムと物価の安定の前提条件 ――

|

フランス銀行「Financial Stability Review」 (2012年4月号)掲載論文の邦訳

日本銀行総裁 白川 方明 2012年4月21日 PDF

|

国債の償還原資は、基本的には国民から将来にわたって徴収する税と社会保険料である。これらの合計から、年金や医療など社会保障給付のほか防衛や教育等、政府が国民に対して提供する公共サービスの支出額を控除した財政余剰――すなわち、「税+社会保険料-社会保障給付-政府支出」――が、償還原資となる。将来にわたる財政余剰の予想に基づいた割引現在価値が、現在の国債発行残高を上回っていれば、政府のソルベンシーが満たされる――つまり政府に支払い能力がある――ということになる。

逆に、財政余剰の割引現在価値が国債発行残高を下回る場合――すなわち政府に十分な支払い能力がないと予想される場合――、論理的には3つの可能性が存在する。

|

第1の可能性はデフォルトである。これは、国債保有者の負担によって、国債発行残高を財政余剰の割引現在価値まで削減することを意味する。しかし、国債は安全性や利便性の高い金融資産として金融機関に広く保有されているため、国債のデフォルトは金融機関の自己資本を毀損し、金融システムの不安定化を招くことになる。金融システムの不安定化の影響は実体経済に及び、それがまた金融システムや財政の状況を悪化させるという負の相乗作用につながる。

|

第2の可能性はインフレである。これは、政府の支払い能力の低下を、中央銀行の大幅な貨幣供給に伴う通貨発行益によって穴埋めする政策――すなわち、中央銀行の財政ファイナンス――によって実現しようというものである1。このシナリオでは、通貨発行益の増加によって国債の償還原資を補填しつつ、インフレにより政府の実質債務負担を減らすことによって、政府のデフォルトを回避する。ただし、物価の安定を放棄することは、経済の持続的な成長基盤を損ない、結局広く国民に損害を及ぼすことにつながる。

|

第3の可能性は、財政の健全化や、さらにそのために必要な経済成長力の強化に取り組んで、財政余剰の現在価値を高めることである。この選択肢が最も望ましいことは言うまでもない。ただし、民主主義のもとで、歳出の削減、税率や社会保険料の引き上げ、さらに成長力を高めるための制度改革を進めるには、社会としての合意形成が必要である。

|

以上の政府のソルベンシーを巡る問題についての基本的な考え方をまとめると、政府のソルベンシーに問題が生じた場合、その回復に必要な財政や経済の構造改革という選択肢を採らなければ、金融システム不安かインフレかという厳しいトレードオフに追い込まれる。議論の本質は、概念的にはこのように要約できるが、現実の状況における経済の帰結は、政府のソルベンシーが失われているかどうかを人々がどう判断するのか、あるいは金融システムが危機に瀕した際に中央銀行はどう行動し、それを人々はどう予測するかによって、大きく左右される。 (白川方明「財政の持続可能性」2012年4月21日)

|

学者肌の白川氏の考えでは、借金を減らすには三つしかない。

①デフォルト、②インフレ、③ 財政健全化(歳出の削減、税率や社会保険料の引き上げ、成長力を高めるための制度改革等)である。

・公的債務とは、親が子供に、相続放棄できない借金を負わせることである。

・主権債務の解消には八つもの戦略があるが、常に採用される戦略はインフレである。(ジャック・アタリ『国家債務危機』2011年 )

|

国家債務がソブリンリスク(政府債務の信認危機)になるのは物理的現象である。過剰な公的債務に対する解決策は今も昔も8つしかない。増税、歳出削減、経済成長、低金利、インフレ、戦争、外資導入、そしてデフォルトである。これら8つの戦略は、時と場合に応じてすべて利用されてきたし、これからも利用されるだろう。(ジャック・アタリ『国家債務危機』)

|

簡単に「政治家が悪い」という批判は責任ある態度だとは思いません。

しかしながら事実問題として、政治がそういった役割から逃げている状態が続いたことが財政赤字の累積となっています。負担の配分をしようとする時、今生きている人たちの間でしようとしても、い ろいろ文句が出て調整できないので、まだ生まれていない、だから文句も言えない将来世代に負担を押しつけることをやってきたわけです。(池尾和人「経済再生 の鍵は不確実性の解消」2011)

|

以上、「失われた30年のあいだは低成長だったのだから、その成長率を取り戻さねばならない」とは安易には言えないことを示したつもりである。問題の主因は人口動態なのである。